Hoe Bereken je de Maandlasten van een Persoonlijke Lening?

Maandlasten Persoonlijke Lening Berekenen

Een persoonlijke lening kan een handige financiële oplossing zijn voor grote aankopen of onverwachte kosten. Voordat u echter een persoonlijke lening afsluit, is het belangrijk om de maandelijkse kosten goed te berekenen. Hieronder leest u hoe u de maandlasten van een persoonlijke lening kunt berekenen.

Stappen om de Maandlasten te Berekenen:

- Leenbedrag: Bepaal het bedrag dat u wilt lenen. Dit is het totale bedrag dat u nodig heeft voor uw doel, zoals een nieuwe auto of een verbouwing.

- Rentevoet: Informeer naar de rentevoet die geldt voor de persoonlijke lening die u overweegt. De rentevoet bepaalt hoeveel rente u betaalt over het geleende bedrag.

- Looptijd: Kies de looptijd van de lening, oftewel hoelang u wilt doen over het terugbetalen van de lening. De looptijd kan invloed hebben op de hoogte van uw maandelijkse aflossingen.

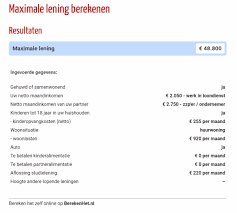

Berekening van de Maandlasten:

De maandelijkse aflossingen van een persoonlijke lening kunnen worden berekend met behulp van een formule waarin het leenbedrag, de rentevoet en de looptijd worden meegenomen. Een veelgebruikte formule is:

Maandlast = (Leenbedrag + (Leenbedrag * Rentevoet)) / (Looptijd in maanden)

Met deze formule kunt u een schatting maken van hoeveel u elke maand moet terugbetalen bij een bepaald leenbedrag, rentevoet en looptijd.

Vergelijk Verschillende Opties

Het is verstandig om verschillende aanbieders en leningsvoorwaarden te vergelijken voordat u een persoonlijke lening afsluit. Let niet alleen op de hoogte van de rente, maar ook op eventuele extra kosten en flexibiliteit in aflossingsopties.

Door zorgvuldig te berekenen en te vergelijken, kunt u ervoor zorgen dat uw persoonlijke lening past binnen uw financiële situatie en dat u comfortabel kunt voldoen aan uw maandelijkse verplichtingen.

Veelgestelde Vragen over het Berekenen van Maandlasten voor een Persoonlijke Lening

- Hoe bereken ik de maandlasten van een persoonlijke lening?

- Welke factoren beïnvloeden de maandelijkse aflossingen van een persoonlijke lening?

- Wat is het verschil tussen vaste en variabele rente bij een persoonlijke lening?

- Hoe kan ik mijn maandlasten verlagen bij een persoonlijke lening?

- Is er een verschil in maandlasten tussen korte en lange looptijden voor leningen?

- Kan ik extra aflossen op mijn persoonlijke lening om de maandlasten te verlagen?

- Waar moet ik op letten bij het vergelijken van leningen om voordelige maandlasten te vinden?

Hoe bereken ik de maandlasten van een persoonlijke lening?

Om de maandlasten van een persoonlijke lening te berekenen, zijn er enkele belangrijke stappen die u moet volgen. Allereerst bepaalt u het leenbedrag dat u nodig heeft en informeert u naar de geldende rentevoet voor de lening. Vervolgens kiest u de gewenste looptijd van de lening. Met behulp van een formule waarin het leenbedrag, rentevoet en looptijd worden meegenomen, kunt u een schatting maken van de maandelijkse aflossingen. Door zorgvuldig te plannen en verschillende opties te vergelijken, kunt u ervoor zorgen dat de maandlasten van uw persoonlijke lening passen binnen uw budget en financiële doelen.

Welke factoren beïnvloeden de maandelijkse aflossingen van een persoonlijke lening?

Er zijn verschillende factoren die de maandelijkse aflossingen van een persoonlijke lening beïnvloeden. De belangrijkste factoren zijn het leenbedrag, de rentevoet en de looptijd van de lening. Hoe hoger het leenbedrag, hoe hoger de maandelijkse aflossingen zullen zijn. Een hogere rentevoet betekent ook dat u meer rente zult betalen en dus hogere maandlasten zult hebben. Daarnaast heeft de looptijd van de lening een directe invloed op de hoogte van de maandelijkse aflossingen: hoe langer de looptijd, hoe lager de maandelijkse aflossingen, maar hoe meer rente u in totaal zult betalen. Het is essentieel om al deze factoren in overweging te nemen bij het berekenen van de maandlasten van een persoonlijke lening.

Wat is het verschil tussen vaste en variabele rente bij een persoonlijke lening?

Bij het berekenen van de maandlasten voor een persoonlijke lening is het belangrijk om het onderscheid tussen vaste en variabele rente te begrijpen. Bij een persoonlijke lening met vaste rente blijft de rente gedurende de hele looptijd van de lening constant. Dit betekent dat uw maandelijkse aflossingen ook stabiel blijven, wat voorspelbaarheid biedt voor uw budget. Aan de andere kant kan een persoonlijke lening met variabele rente fluctueren op basis van marktomstandigheden. Hierdoor kunnen uw maandlasten stijgen of dalen, afhankelijk van hoe de rentetarieven veranderen. Het kiezen tussen vaste en variabele rente hangt af van uw persoonlijke voorkeuren en risicotolerantie.

Hoe kan ik mijn maandlasten verlagen bij een persoonlijke lening?

Het verlagen van uw maandlasten bij een persoonlijke lening kan op verschillende manieren worden bereikt. Een effectieve manier om uw maandelijkse aflossingen te verlagen, is door te onderhandelen over een lagere rentevoet met de kredietverstrekker. Een lagere rente betekent dat u minder rente betaalt over het geleende bedrag, waardoor uw totale kosten dalen. Daarnaast kunt u overwegen om de looptijd van de lening te verlengen, wat resulteert in lagere maandelijkse aflossingen, maar mogelijk wel in hogere totale kosten door de langere duur van de lening. Het is echter belangrijk om zorgvuldig af te wegen of deze opties passen bij uw financiële situatie en doelstellingen op lange termijn.

Is er een verschil in maandlasten tussen korte en lange looptijden voor leningen?

Ja, er is een verschil in maandlasten tussen korte en lange looptijden voor leningen. Over het algemeen geldt dat bij een langere looptijd de maandelijkse aflossingen lager zullen zijn, omdat het totale leenbedrag over een langere periode wordt verdeeld. Dit kan resulteren in lagere maandlasten, maar uiteindelijk betaalt u meer rente over de gehele looptijd van de lening. Bij een kortere looptijd zullen de maandlasten hoger zijn, omdat het leenbedrag sneller moet worden terugbetaald. Het is belangrijk om bij het berekenen van de maandlasten rekening te houden met uw financiële situatie en doelen op lange termijn om te bepalen welke looptijd het meest geschikt is voor uw persoonlijke lening.

Kan ik extra aflossen op mijn persoonlijke lening om de maandlasten te verlagen?

Ja, het is vaak mogelijk om extra af te lossen op uw persoonlijke lening om de maandlasten te verlagen. Door extra af te lossen op uw lening kunt u het openstaande bedrag sneller verkleinen, waardoor u minder rente hoeft te betalen over de resterende looptijd van de lening. Dit kan resulteren in lagere maandelijkse aflossingen en uiteindelijk kunt u geld besparen op de totale kosten van de lening. Het is echter belangrijk om na te gaan of er eventuele boetes of kosten verbonden zijn aan extra aflossingen, aangezien sommige kredietverstrekkers hier restricties aan kunnen stellen. Het is raadzaam om vooraf contact op te nemen met uw kredietverstrekker om de mogelijkheden en voorwaarden voor extra aflossingen te bespreken.

Waar moet ik op letten bij het vergelijken van leningen om voordelige maandlasten te vinden?

Bij het vergelijken van leningen om voordelige maandlasten te vinden, zijn er enkele belangrijke punten waar u op moet letten. Allereerst is het essentieel om de rentevoeten van verschillende leningaanbieders te vergelijken, aangezien zelfs een klein verschil in rente een aanzienlijke invloed kan hebben op uw maandelijkse aflossingen. Daarnaast is het raadzaam om de looptijd van de lening te overwegen; een langere looptijd kan leiden tot lagere maandlasten, maar u betaalt uiteindelijk meer rente. Let ook op eventuele extra kosten, zoals administratiekosten of boetes voor vervroegde aflossing, die van invloed kunnen zijn op de totale kosten van de lening. Door deze factoren zorgvuldig te evalueren, kunt u een weloverwogen beslissing nemen en een lening kiezen die past bij uw financiële behoeften en mogelijkheden.