Alles over de rente op een persoonlijke lening: Wat u moet weten

Alles wat u moet weten over de rente op een persoonlijke lening

Een persoonlijke lening kan een handige manier zijn om onverwachte kosten te dekken of grote aankopen te financieren. Bij het afsluiten van een persoonlijke lening is het belangrijk om rekening te houden met de rente die u zult moeten betalen. De rente op een persoonlijke lening kan van invloed zijn op de totale kosten van de lening en dus op uw maandelijkse aflossingen.

Wat is rente op een persoonlijke lening?

De rente op een persoonlijke lening is het bedrag dat u betaalt bovenop het geleende bedrag als vergoeding voor het gebruik van het geld. Het wordt uitgedrukt als een percentage van het totale leenbedrag en kan variëren afhankelijk van verschillende factoren, zoals uw kredietgeschiedenis, het leenbedrag en de looptijd van de lening.

Hoe wordt de rente berekend?

De rente op een persoonlijke lening kan op verschillende manieren worden berekend, maar meestal wordt deze berekend als een jaarlijks percentage (jaarlijks kostenpercentage of JKP). Het JKP omvat niet alleen de rentekosten, maar ook eventuele andere kosten die aan de lening verbonden zijn, zoals administratiekosten.

Invloed van rente op uw maandelijkse aflossingen

Hoe hoger de rente op uw persoonlijke lening, hoe meer u uiteindelijk zult moeten terugbetalen. Een hogere rente betekent ook hogere maandelijkse aflossingen. Het is daarom belangrijk om verschillende aanbieders te vergelijken en te kiezen voor een lening met een gunstige rentevoet die past bij uw financiële situatie.

Besluit

De rente op een persoonlijke lening is een belangrijke factor om in overweging te nemen bij het afsluiten van een lening. Door goed geïnformeerd te zijn over hoe rente werkt en hoe deze uw totale kosten beïnvloedt, kunt u verstandige financiële beslissingen nemen en ervoor zorgen dat u niet meer betaalt dan nodig is voor uw lening.

Veelgestelde Vragen over Rente op Persoonlijke Leningen

- Wat is de gemiddelde rente op een persoonlijke lening?

- Hoe wordt de rente op een persoonlijke lening berekend?

- Kan ik de rente op mijn persoonlijke lening verlagen?

- Heeft mijn kredietgeschiedenis invloed op de rente die ik betaal?

- Zijn er extra kosten verbonden aan de rente op een persoonlijke lening?

Wat is de gemiddelde rente op een persoonlijke lening?

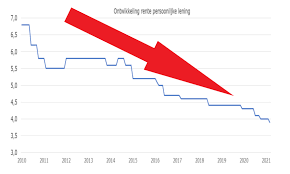

De gemiddelde rente op een persoonlijke lening kan variëren afhankelijk van verschillende factoren, zoals de kredietwaardigheid van de lener, het geleende bedrag en de looptijd van de lening. Over het algemeen ligt de gemiddelde rente op een persoonlijke lening in Nederland tussen de 4% en 10%. Het is echter belangrijk op te merken dat deze cijfers slechts een indicatie zijn en dat individuele leningaanbieders hun eigen rentetarieven kunnen hanteren op basis van specifieke criteria. Het is daarom raadzaam om verschillende aanbieders te vergelijken om de beste rente te vinden die past bij uw financiële behoeften en situatie.

Hoe wordt de rente op een persoonlijke lening berekend?

De rente op een persoonlijke lening wordt doorgaans berekend als een jaarlijks kostenpercentage (JKP). Dit percentage omvat niet alleen de rentekosten, maar ook eventuele andere kosten die aan de lening verbonden zijn, zoals administratiekosten. Het JKP wordt berekend op basis van verschillende factoren, waaronder uw kredietgeschiedenis, het leenbedrag en de looptijd van de lening. Door het JKP te begrijpen, kunt u een beter inzicht krijgen in hoe de rente op een persoonlijke lening wordt vastgesteld en hoe deze van invloed is op uw totale terugbetalingsverplichtingen. Het is daarom verstandig om verschillende aanbieders te vergelijken en te kiezen voor een lening met een gunstige rentevoet die past bij uw financiële behoeften.

Kan ik de rente op mijn persoonlijke lening verlagen?

Ja, het is mogelijk om de rente op uw persoonlijke lening te verlagen, maar dit hangt af van verschillende factoren. Als uw financiële situatie verbetert, bijvoorbeeld door een hoger inkomen of een betere kredietgeschiedenis, kunt u in aanmerking komen voor een lagere rente. Het is ook mogelijk om te onderhandelen met uw geldschieter over de rentevoet of om te herfinancieren naar een lening met gunstigere voorwaarden. Het is raadzaam om contact op te nemen met uw geldschieter en te informeren naar de mogelijkheden om de rente op uw persoonlijke lening te verlagen.

Heeft mijn kredietgeschiedenis invloed op de rente die ik betaal?

Ja, uw kredietgeschiedenis heeft zeker invloed op de rente die u betaalt bij een persoonlijke lening. Geldverstrekkers gebruiken uw kredietgeschiedenis om een beeld te krijgen van uw financiële betrouwbaarheid en risico als lener. Als u een goede kredietgeschiedenis heeft met een positieve track record van tijdige betalingen en verantwoordelijk kredietgebruik, kunt u in aanmerking komen voor een lagere rente. Aan de andere kant, als uw kredietgeschiedenis minder gunstig is met gemiste betalingen of hoge schulden, kan dit resulteren in een hogere rente om het risico voor de geldverstrekker te compenseren. Het loont dus om uw kredietgeschiedenis te onderhouden en te verbeteren om gunstigere leenvoorwaarden te verkrijgen.

Zijn er extra kosten verbonden aan de rente op een persoonlijke lening?

Ja, er kunnen extra kosten verbonden zijn aan de rente op een persoonlijke lening. Naast de rente die u betaalt voor het lenen van geld, kunnen er ook andere kosten in rekening worden gebracht, zoals administratiekosten, afsluitprovisie of advieskosten. Deze extra kosten kunnen van invloed zijn op de totale kosten van de lening en dienen daarom ook in overweging te worden genomen bij het vergelijken van verschillende leningaanbieders. Het is belangrijk om alle kosten nauwkeurig te bekijken en te begrijpen voordat u een persoonlijke lening afsluit, zodat u niet voor verrassingen komt te staan tijdens de looptijd van de lening.