Alles over de Rente van een Doorlopend Krediet

Alles wat je moet weten over Doorlopend Krediet Rente

Een doorlopend krediet is een flexibele leenvorm waarbij je geld kunt opnemen tot een vooraf afgesproken kredietlimiet. Een belangrijk aspect van een doorlopend krediet is de rente die je betaalt over het opgenomen bedrag. In dit artikel bespreken we alles wat je moet weten over doorlopend krediet rente.

Variabele rente

Bij een doorlopend krediet is de rente meestal variabel. Dit betekent dat de rente kan fluctueren gedurende de looptijd van het krediet, afhankelijk van marktomstandigheden. Het voordeel van een variabele rente is dat deze kan dalen, waardoor je minder rente betaalt. Aan de andere kant bestaat het risico dat de rente stijgt, waardoor je meer gaat betalen.

Rente berekenen

De hoogte van de rente bij een doorlopend krediet wordt bepaald aan de hand van het afgesproken rentepercentage en het openstaande saldo. De rente wordt meestal maandelijks berekend op basis van het gemiddelde uitstaande bedrag in die maand. Hoe hoger het openstaande saldo, hoe meer rente je zult betalen.

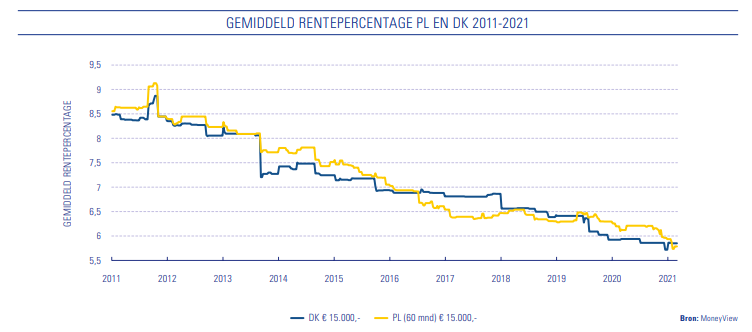

Rente vergelijken

Het is verstandig om verschillende aanbieders van doorlopend krediet met elkaar te vergelijken op basis van de rentepercentages die zij hanteren. Door verschillende offertes aan te vragen en te kijken naar zowel het rentepercentage als de voorwaarden, kun je een weloverwogen keuze maken en mogelijk geld besparen.

Rente aftrekbaarheid

De rente die je betaalt over een doorlopend krediet is in sommige gevallen fiscaal aftrekbaar, bijvoorbeeld als het krediet gebruikt wordt voor verbouwingen aan je woning. Raadpleeg altijd een belastingadviseur om te bepalen of en in hoeverre de betaalde rente aftrekbaar is in jouw situatie.

Door goed geïnformeerd te zijn over doorlopend krediet rente kun je bewustere financiële beslissingen nemen en ervoor zorgen dat je niet voor verrassingen komt te staan. Neem altijd de tijd om verschillende opties te overwegen en laat je indien nodig adviseren door een financieel expert.

7 Essentiële Tips voor het Beheren van Doorlopend Krediet Rente

- Vergelijk rentetarieven van verschillende aanbieders voordat je een doorlopend krediet afsluit.

- Let op bijkomende kosten zoals administratiekosten bij het afsluiten van een doorlopend krediet.

- Houd rekening met de looptijd van het doorlopend krediet en de invloed hiervan op de rente.

- Wees bewust van eventuele variabele rentetarieven bij doorlopende kredieten en hoe deze kunnen veranderen.

- Zorg ervoor dat je voldoende informatie hebt over de voorwaarden en risico’s van een doorlopend krediet.

- Maak regelmatig een evaluatie van je financiële situatie in relatie tot het doorlopend krediet om problemen te voorkomen.

- Overweeg om extra aflossingen te doen om de totale kosten van het doorlopend krediet te verlagen.

Vergelijk rentetarieven van verschillende aanbieders voordat je een doorlopend krediet afsluit.

Het is verstandig om voordat je een doorlopend krediet afsluit, de rentetarieven van verschillende aanbieders te vergelijken. Door verschillende aanbieders te onderzoeken en offertes op te vragen, krijg je inzicht in de verschillen in rentepercentages en voorwaarden. Op die manier kun je een weloverwogen keuze maken en mogelijk geld besparen op de totale kosten van het doorlopend krediet. Het vergelijken van rentetarieven helpt je om een financieel gunstige optie te selecteren die past bij jouw persoonlijke situatie en behoeften.

Let op bijkomende kosten zoals administratiekosten bij het afsluiten van een doorlopend krediet.

Het is belangrijk om op te letten op bijkomende kosten zoals administratiekosten bij het afsluiten van een doorlopend krediet. Naast de rente die je betaalt over het opgenomen bedrag, kunnen er ook andere kosten in rekening worden gebracht, zoals administratiekosten. Deze kosten kunnen invloed hebben op de totale kosten van het doorlopend krediet en dienen daarom zorgvuldig te worden overwogen bij het vergelijken van verschillende aanbieders. Het is verstandig om alle kosten in kaart te brengen en niet alleen naar het rentepercentage te kijken om een goed beeld te krijgen van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een doorlopend krediet.

Houd rekening met de looptijd van het doorlopend krediet en de invloed hiervan op de rente.

Het is belangrijk om rekening te houden met de looptijd van een doorlopend krediet en de invloed die dit kan hebben op de rente die je betaalt. Hoe langer de looptijd van het krediet, hoe meer rente je uiteindelijk zult betalen. Het is daarom verstandig om niet meer te lenen dan nodig is en om regelmatig te evalueren of het doorlopend krediet nog steeds aansluit bij je financiële behoeften. Door bewust om te gaan met de looptijd van het krediet kun je onnodige rentekosten voorkomen en financieel gezond blijven.

Wees bewust van eventuele variabele rentetarieven bij doorlopende kredieten en hoe deze kunnen veranderen.

Wees bewust van eventuele variabele rentetarieven bij doorlopende kredieten en hoe deze kunnen veranderen. Bij een doorlopend krediet kan de rente fluctueren gedurende de looptijd, wat invloed kan hebben op de totale kosten van het krediet. Het is belangrijk om te begrijpen dat variabele rentetarieven kunnen stijgen of dalen, afhankelijk van externe factoren zoals marktomstandigheden. Door op de hoogte te zijn van deze mogelijke veranderingen, kun je beter anticiperen op eventuele financiële aanpassingen die nodig zijn en zo een weloverwogen beslissing nemen bij het afsluiten van een doorlopend krediet.

Zorg ervoor dat je voldoende informatie hebt over de voorwaarden en risico’s van een doorlopend krediet.

Zorg ervoor dat je voldoende informatie hebt over de voorwaarden en risico’s van een doorlopend krediet voordat je een beslissing neemt. Het is essentieel om goed op de hoogte te zijn van hoe de rente wordt berekend, welke kosten er verbonden zijn aan het krediet en wat de mogelijke gevolgen zijn van een variabele rente. Door grondig onderzoek te doen en alle aspecten van het doorlopend krediet te begrijpen, kun je beter inschatten of deze leenvorm geschikt is voor jouw financiële situatie. Voorkom verrassingen en neem verantwoorde financiële beslissingen door volledig geïnformeerd te zijn over de voorwaarden en risico’s die gepaard gaan met een doorlopend krediet.

Maak regelmatig een evaluatie van je financiële situatie in relatie tot het doorlopend krediet om problemen te voorkomen.

Het is verstandig om regelmatig een evaluatie te maken van je financiële situatie in relatie tot het doorlopend krediet dat je hebt afgesloten. Door periodiek te controleren of het krediet nog past bij je financiële doelen en mogelijkheden, kun je problemen voorkomen en tijdig ingrijpen indien nodig. Zo kun je bijvoorbeeld beoordelen of de rente die je betaalt nog steeds gunstig is en of de aflossingen haalbaar zijn binnen je budget. Een proactieve benadering helpt om grip te houden op je financiën en eventuele financiële moeilijkheden te voorkomen.

Overweeg om extra aflossingen te doen om de totale kosten van het doorlopend krediet te verlagen.

Overweeg om extra aflossingen te doen op je doorlopend krediet om de totale kosten te verlagen. Door extra aflossingen te doen, verklein je het openstaande saldo waarover rente wordt berekend. Hierdoor betaal je uiteindelijk minder rente en kunnen de totale kosten van het doorlopend krediet aanzienlijk verminderen. Het is een effectieve manier om sneller van je schuld af te komen en financiële lasten op lange termijn te verlichten. Het loont dus zeker de moeite om te overwegen om regelmatig extra aflossingen te doen als dat binnen je financiële mogelijkheden past.