Alles over het rentepercentage bij een persoonlijke lening: Wat u moet weten

Alles wat u moet weten over het rentepercentage van een persoonlijke lening

Als u overweegt om een persoonlijke lening af te sluiten, is het rentepercentage een van de belangrijkste factoren waarmee u rekening moet houden. Het rentepercentage bepaalt namelijk hoeveel geld u uiteindelijk zult betalen bovenop het geleende bedrag. Hier zijn enkele essentiële zaken die u moet weten over het rentepercentage van een persoonlijke lening:

Wat is het rentepercentage?

Het rentepercentage is het bedrag dat de geldverstrekker in rekening brengt voor het uitlenen van geld. Dit percentage wordt meestal jaarlijks berekend en kan variëren afhankelijk van verschillende factoren, zoals de hoogte van het geleende bedrag, de looptijd van de lening en uw kredietgeschiedenis.

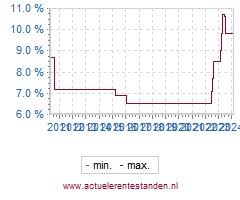

Vaste of variabele rente

Bij persoonlijke leningen heeft u vaak de keuze tussen een vaste of variabele rente. Een vaste rente blijft gedurende de hele looptijd van de lening hetzelfde, waardoor uw maandelijkse aflossingen consistent zijn. Een variabele rente kan echter fluctueren op basis van marktomstandigheden, wat invloed kan hebben op uw totale kosten.

Invloed op totale kosten

Het rentepercentage heeft een directe invloed op de totale kosten van uw persoonlijke lening. Hoe hoger het rentepercentage, hoe meer geld u uiteindelijk zult betalen. Het is daarom belangrijk om te streven naar een zo laag mogelijk rentepercentage om kosten te besparen.

Factoren die het rentepercentage beïnvloeden

Er zijn verschillende factoren die van invloed kunnen zijn op het rentepercentage dat u aangeboden krijgt, zoals uw kredietgeschiedenis, inkomen, werkgelegenheidssituatie en leenbedrag. Een goede kredietgeschiedenis kan bijvoorbeeld leiden tot een lager rentepercentage, terwijl een hoger risicoprofiel kan resulteren in een hogere rente.

Advies inwinnen

Voordat u een persoonlijke lening afsluit, is het verstandig om advies in te winnen bij financiële experts of geldverstrekkers. Zij kunnen u helpen bij het begrijpen van alle aspecten rondom het rentepercentage en welke optie het meest geschikt is voor uw financiële situatie.

Het is essentieel om goed geïnformeerd te zijn over het rentepercentage voordat u zich verbindt aan een persoonlijke lening. Door bewust te zijn van deze belangrijke factor kunt u weloverwogen financiële beslissingen nemen die passen bij uw behoeften en budget.

8 Tips voor het Kiezen van het Beste Rentepercentage voor een Persoonlijke Lening

- Vergelijk rentepercentages van verschillende kredietverstrekkers.

- Let op bijkomende kosten naast het rentepercentage, zoals administratiekosten.

- Kies voor een persoonlijke lening met een vast rentepercentage voor meer zekerheid.

- Houd rekening met de looptijd van de lening en de invloed daarvan op het totale bedrag dat je terugbetaalt.

- Controleer of vervroegd aflossen mogelijk is en onder welke voorwaarden dit kan plaatsvinden.

- Zorg ervoor dat je de voorwaarden en kleine lettertjes begrijpt voordat je een lening afsluit.

- Let op eventuele verzekeringen die gekoppeld zijn aan de lening en bekijk of deze nodig zijn in jouw situatie.

- Raadpleeg indien nodig een financieel adviseur voor persoonlijk advies over het rentepercentage van een persoonlijke lening.

Vergelijk rentepercentages van verschillende kredietverstrekkers.

Het is verstandig om rentepercentages van verschillende kredietverstrekkers te vergelijken wanneer u op zoek bent naar een persoonlijke lening. Door verschillende aanbiedingen te bekijken en de rentetarieven te vergelijken, kunt u een beter inzicht krijgen in welke kredietverstrekker de meest gunstige voorwaarden biedt. Het vergelijken van rentepercentages stelt u in staat om de beste deal te vinden die past bij uw financiële behoeften en budget, waardoor u mogelijk geld kunt besparen op de totale kosten van uw lening.

Let op bijkomende kosten naast het rentepercentage, zoals administratiekosten.

Het is belangrijk om niet alleen te letten op het rentepercentage bij het afsluiten van een persoonlijke lening, maar ook op eventuele bijkomende kosten zoals administratiekosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van de lening en dienen daarom niet over het hoofd te worden gezien. Door vooraf duidelijkheid te krijgen over alle mogelijke bijkomende kosten, zoals administratiekosten, kunt u een realistisch beeld vormen van wat de lening daadwerkelijk zal kosten en voorkomt u verrassingen achteraf.

Kies voor een persoonlijke lening met een vast rentepercentage voor meer zekerheid.

Kies voor een persoonlijke lening met een vast rentepercentage voor meer zekerheid. Door te kiezen voor een vaste rente weet u precies waar u aan toe bent gedurende de gehele looptijd van de lening. Hierdoor blijven uw maandelijkse aflossingen consistent en voorkomt u verrassingen door renteschommelingen. Een vast rentepercentage biedt dus stabiliteit en voorspelbaarheid, waardoor u beter in staat bent om uw financiën te plannen en controle te houden over uw budget.

Houd rekening met de looptijd van de lening en de invloed daarvan op het totale bedrag dat je terugbetaalt.

Het is belangrijk om rekening te houden met de looptijd van een persoonlijke lening en de impact ervan op het totale terug te betalen bedrag. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk betaalt u meer rente over de gehele periode. Aan de andere kant kan een kortere looptijd resulteren in hogere maandelijkse betalingen, maar u zult minder rente betalen en het totale kostenplaatje zal lager zijn. Het vinden van de juiste balans tussen looptijd, maandelijkse aflossingen en totale kosten is essentieel bij het kiezen van een persoonlijke lening die past bij uw financiële situatie.

Controleer of vervroegd aflossen mogelijk is en onder welke voorwaarden dit kan plaatsvinden.

Het is verstandig om te controleren of vervroegd aflossen mogelijk is bij het afsluiten van een persoonlijke lening en onder welke voorwaarden dit kan plaatsvinden. Vervroegd aflossen kan gunstig zijn, omdat het u in staat stelt om eerder van uw lening af te zijn en mogelijk rentekosten te besparen. Door de voorwaarden rondom vervroegd aflossen te begrijpen, zoals eventuele boetes of administratiekosten, kunt u een weloverwogen beslissing nemen over uw lening en flexibiliteit behouden in het beheer van uw financiën.

Zorg ervoor dat je de voorwaarden en kleine lettertjes begrijpt voordat je een lening afsluit.

Zorg ervoor dat je de voorwaarden en kleine lettertjes begrijpt voordat je een lening afsluit. Het is van cruciaal belang om alle details van het rentepercentage en de leningsovereenkomst te begrijpen voordat je je handtekening zet. Door de voorwaarden zorgvuldig door te nemen, kun je onaangename verrassingen vermijden en volledig op de hoogte zijn van de verplichtingen die gepaard gaan met het afsluiten van een persoonlijke lening. Het is verstandig om eventuele vragen te stellen en advies in te winnen bij professionals om ervoor te zorgen dat je een weloverwogen beslissing neemt die aansluit bij jouw financiële situatie.

Let op eventuele verzekeringen die gekoppeld zijn aan de lening en bekijk of deze nodig zijn in jouw situatie.

Let bij het afsluiten van een persoonlijke lening op eventuele verzekeringen die gekoppeld zijn aan de lening en bekijk of deze nodig zijn in jouw situatie. Sommige geldverstrekkers bieden optionele verzekeringen aan, zoals een overlijdensrisicoverzekering of arbeidsongeschiktheidsverzekering, om de lening af te dekken in geval van onvoorziene omstandigheden. Het is belangrijk om zorgvuldig te overwegen of deze verzekeringen nuttig zijn voor jou en of de extra kosten opwegen tegen de geboden bescherming. Het kan verstandig zijn om onafhankelijk advies in te winnen om een weloverwogen beslissing te nemen over het al dan niet afsluiten van deze verzekeringen bij je persoonlijke lening.

Raadpleeg indien nodig een financieel adviseur voor persoonlijk advies over het rentepercentage van een persoonlijke lening.

Het is verstandig om, indien nodig, een financieel adviseur te raadplegen voor persoonlijk advies over het rentepercentage van een persoonlijke lening. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende aspecten van het rentepercentage en hoe dit van invloed kan zijn op uw financiële situatie. Door professioneel advies in te winnen, kunt u weloverwogen beslissingen nemen en ervoor zorgen dat u de lening afsluit die het beste past bij uw behoeften en budget.