Wat is een doorlopend krediet en hoe werkt het?

Doorlopend Krediet: Wat is dat?

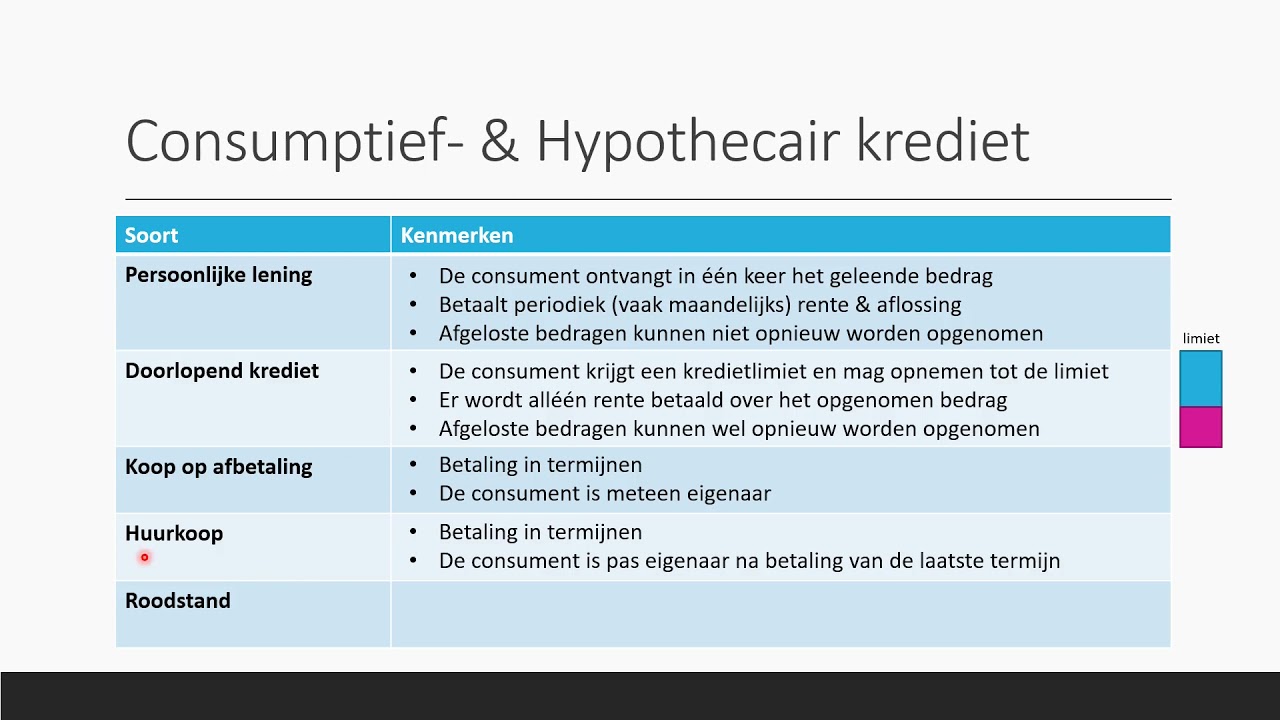

Een doorlopend krediet is een vorm van lenen waarbij je flexibel geld kunt opnemen tot een vooraf bepaald kredietlimiet. Het is een populaire leenvorm vanwege de vrijheid en flexibiliteit die het biedt aan de lener. In tegenstelling tot een persoonlijke lening, waarbij je in één keer een vast bedrag leent, kun je bij een doorlopend krediet geld opnemen wanneer je het nodig hebt, tot aan het afgesproken limiet.

Hoe Werkt Een Doorlopend Krediet?

Bij het afsluiten van een doorlopend krediet spreek je met de kredietverstrekker een maximumbedrag af dat je mag lenen. Vervolgens kun je naar behoefte geld opnemen tot aan dit limiet. Je betaalt alleen rente over het opgenomen bedrag, niet over het volledige kredietlimiet. Daarnaast kun je afgeloste bedragen weer opnieuw opnemen, waardoor het doorlopend krediet een flexibele financiële optie is voor onverwachte uitgaven.

Voor- en Nadelen

Een doorlopend krediet biedt diverse voordelen, zoals de flexibiliteit om geld op te nemen wanneer nodig en extra aflossingen te doen zonder boete. Echter, deze flexibiliteit kan ook leiden tot langere looptijden en hogere kosten als gevolg van de variabele rente. Het is belangrijk om bewust te zijn van de risico’s en verantwoordelijk om te gaan met het gebruik van een doorlopend krediet.

Conclusie

Een doorlopend krediet kan een handige financiële tool zijn voor situaties waarin flexibiliteit gewenst is. Het is belangrijk om goed geïnformeerd te zijn over de voorwaarden en kosten verbonden aan deze leenvorm voordat je besluit om ermee in zee te gaan. Door verstandig gebruik te maken van een doorlopend krediet kun je profiteren van financiële vrijheid en gemak bij onvoorziene uitgaven.

Voordelen van Doorlopend Krediet: Flexibiliteit en Financiële Vrijheid

- Flexibele opnamemogelijkheden van geld tot aan het afgesproken kredietlimiet.

- Je betaalt alleen rente over het opgenomen bedrag, niet over het volledige kredietlimiet.

- Mogelijkheid om afgeloste bedragen opnieuw op te nemen voor extra financiële flexibiliteit.

- Geen boete bij extra aflossingen, waardoor je sneller schuldenvrij kunt worden.

- Geschikt voor onverwachte uitgaven en situaties waarin flexibiliteit gewenst is.

- Een doorlopend krediet kan dienen als financiële buffer voor onvoorziene kosten.

Nadelen van Doorlopend Krediet: 7 Belangrijke Overwegingen

- Variabele rente kan leiden tot onverwachte kosten.

- Langere looptijd door flexibele aflossingen.

- Verleiding om steeds opnieuw geld op te nemen.

- Mogelijkheid tot overbesteding en opbouw van schulden.

- Geen vaste einddatum voor aflossing, waardoor het langer kan duren om de lening terug te betalen.

- Risico op hogere rentekosten bij stijgende rentetarieven.

- Kan leiden tot financiële instabiliteit als er geen verantwoorde budgettering wordt toegepast.

Flexibele opnamemogelijkheden van geld tot aan het afgesproken kredietlimiet.

Een belangrijk voordeel van een doorlopend krediet is de flexibele opnamemogelijkheid van geld tot aan het afgesproken kredietlimiet. Dit betekent dat je als lener de vrijheid hebt om alleen geld op te nemen wanneer dat nodig is, waardoor je niet meer leent dan strikt noodzakelijk. Deze flexibiliteit stelt je in staat om financiële beslissingen te nemen op basis van jouw specifieke behoeften en omstandigheden, waardoor je meer controle hebt over je financiële situatie.

Je betaalt alleen rente over het opgenomen bedrag, niet over het volledige kredietlimiet.

Bij een doorlopend krediet betaal je alleen rente over het daadwerkelijk opgenomen bedrag, niet over het volledige kredietlimiet. Dit is een groot voordeel van deze leenvorm, omdat je alleen kosten maakt voor het geld dat je daadwerkelijk gebruikt. Hierdoor behoud je controle over de kosten en betaal je niet onnodig rente over geld dat nog niet is opgenomen. Dit aspect van doorlopend krediet draagt bij aan de financiële efficiëntie en transparantie voor de lener.

Mogelijkheid om afgeloste bedragen opnieuw op te nemen voor extra financiële flexibiliteit.

De mogelijkheid om afgeloste bedragen opnieuw op te nemen bij een doorlopend krediet biedt extra financiële flexibiliteit aan de lener. Hierdoor kan men eerder afgeloste bedragen opnieuw benutten wanneer dat nodig is, waardoor men beter kan inspelen op veranderende financiële behoeften en onverwachte uitgaven. Deze optie geeft de lener meer controle over zijn financiën en maakt het doorlopend krediet een aantrekkelijke keuze voor wie waarde hecht aan flexibiliteit in zijn lening.

Geen boete bij extra aflossingen, waardoor je sneller schuldenvrij kunt worden.

Een groot voordeel van een doorlopend krediet is dat er geen boete wordt opgelegd bij extra aflossingen. Dit betekent dat je de mogelijkheid hebt om sneller schuldenvrij te worden door meer geld terug te betalen dan de reguliere termijnen vereisen. Deze flexibiliteit stelt je in staat om op eigen tempo en naar eigen financiële mogelijkheden je lening af te lossen, wat kan bijdragen aan het versnellen van het proces van schuldenvrij worden.

Geschikt voor onverwachte uitgaven en situaties waarin flexibiliteit gewenst is.

Een van de voordelen van een doorlopend krediet is dat het geschikt is voor onverwachte uitgaven en situaties waarin flexibiliteit gewenst is. Door de mogelijkheid om op elk moment geld op te nemen binnen het afgesproken limiet, biedt een doorlopend krediet de nodige financiële flexibiliteit om snel in te spelen op onvoorziene kosten of veranderende omstandigheden. Dit maakt het een handige optie voor mensen die behoefte hebben aan financiële reserves voor wanneer zich onverwachte situaties voordoen.

Een doorlopend krediet kan dienen als financiële buffer voor onvoorziene kosten.

Een van de voordelen van een doorlopend krediet is dat het kan dienen als financiële buffer voor onvoorziene kosten. Met een doorlopend krediet heb je de mogelijkheid om snel geld op te nemen wanneer zich onverwachte uitgaven voordoen, waardoor je financiële gemoedsrust hebt in tijden van nood. Het biedt flexibiliteit en directe toegang tot extra financiële middelen, waardoor je niet voor verrassingen komt te staan bij onverwachte gebeurtenissen.

Variabele rente kan leiden tot onverwachte kosten.

Een nadeel van doorlopend krediet is dat de variabele rente kan leiden tot onverwachte kosten. Omdat de rente kan fluctueren gedurende de looptijd van het krediet, bestaat het risico dat je maandelijkse kosten kunnen stijgen als gevolg van rentewijzigingen. Dit gebrek aan rentevoorspelbaarheid kan het moeilijk maken om een nauwkeurige budgettering te doen en kan uiteindelijk leiden tot hogere totale kosten voor de lening dan initieel verwacht. Het is daarom belangrijk om rekening te houden met deze factor bij het overwegen van een doorlopend krediet en om mogelijke financiële risico’s zorgvuldig af te wegen.

Langere looptijd door flexibele aflossingen.

Een nadeel van een doorlopend krediet is de langere looptijd die kan ontstaan door de flexibele aflossingen. Doordat je zelf kunt bepalen hoeveel je aflost en wanneer je dit doet, bestaat het risico dat de looptijd van het krediet langer wordt dan oorspronkelijk gepland. Hierdoor kunnen de totale kosten van het krediet toenemen, aangezien je gedurende een langere periode rente betaalt over het openstaande bedrag. Het is daarom belangrijk om bewust te zijn van dit aspect en verantwoordelijk om te gaan met de aflossingen bij een doorlopend krediet.

Verleiding om steeds opnieuw geld op te nemen.

Een van de nadelen van een doorlopend krediet is de verleiding om steeds opnieuw geld op te nemen. Doordat je gemakkelijk toegang hebt tot extra geld binnen het afgesproken limiet, kan het verleidelijk zijn om vaker geld op te nemen dan nodig is. Hierdoor loop je het risico dat je meer leent dan je eigenlijk kunt terugbetalen, wat kan leiden tot financiële problemen op de lange termijn. Het is daarom belangrijk om bewust om te gaan met de mogelijkheid tot opname bij een doorlopend krediet en alleen geld op te nemen wanneer het echt noodzakelijk is.

Mogelijkheid tot overbesteding en opbouw van schulden.

De mogelijkheid tot overbesteding en opbouw van schulden is een belangrijk nadeel van een doorlopend krediet. Omdat je flexibel geld kunt opnemen tot aan het afgesproken limiet, bestaat het risico dat je meer leent dan nodig is of dan je financieel kunt dragen. Hierdoor kan er een situatie ontstaan waarin je meer schulden opbouwt dan je kunt aflossen, wat kan leiden tot financiële problemen en hoge rentekosten. Het is daarom essentieel om verantwoordelijk om te gaan met een doorlopend krediet en alleen geld op te nemen wanneer het echt nodig is.

Geen vaste einddatum voor aflossing, waardoor het langer kan duren om de lening terug te betalen.

Een nadeel van een doorlopend krediet is het ontbreken van een vaste einddatum voor de aflossing. Hierdoor kan het langer duren om de lening volledig terug te betalen. Doordat er geen vaste termijn is waarbinnen de schuld moet worden afgelost, bestaat het risico dat mensen in de verleiding komen om alleen de minimale maandelijkse aflossing te doen, wat uiteindelijk kan leiden tot een langere looptijd en hogere totale kosten van het krediet. Het gebrek aan een duidelijke einddatum kan dus leiden tot financiële onzekerheid en extra lasten op lange termijn. Het is daarom belangrijk voor leners om zich bewust te zijn van dit aspect en verstandig om te gaan met hun doorlopend krediet.

Risico op hogere rentekosten bij stijgende rentetarieven.

Een belangrijk nadeel van een doorlopend krediet is het risico op hogere rentekosten bij stijgende rentetarieven. Omdat de rente bij een doorlopend krediet variabel is, kan een toenemend rentepercentage leiden tot hogere maandelijkse kosten voor de lener. Dit kan uiteindelijk resulteren in een langere looptijd en meer rente die betaald moet worden over de gehele periode van het krediet. Het is daarom essentieel voor leners om zich bewust te zijn van dit risico en om voorzichtig te zijn bij het afsluiten van een doorlopend krediet.

Kan leiden tot financiële instabiliteit als er geen verantwoorde budgettering wordt toegepast.

Een belangrijk nadeel van een doorlopend krediet is dat het kan leiden tot financiële instabiliteit als er geen verantwoorde budgettering wordt toegepast. Omdat je bij een doorlopend krediet flexibel geld kunt opnemen, bestaat het risico dat je meer leent dan je eigenlijk kunt terugbetalen. Als er geen goede budgetplanning en discipline wordt toegepast, kan dit leiden tot oplopende schulden en financiële problemen op de lange termijn. Het is daarom essentieel om bewust en verantwoordelijk om te gaan met het gebruik van een doorlopend krediet om financiële stabiliteit te waarborgen.