Alles wat u moet weten over een Doorlopend Krediet

Alles wat u moet weten over een Doorlopend Krediet

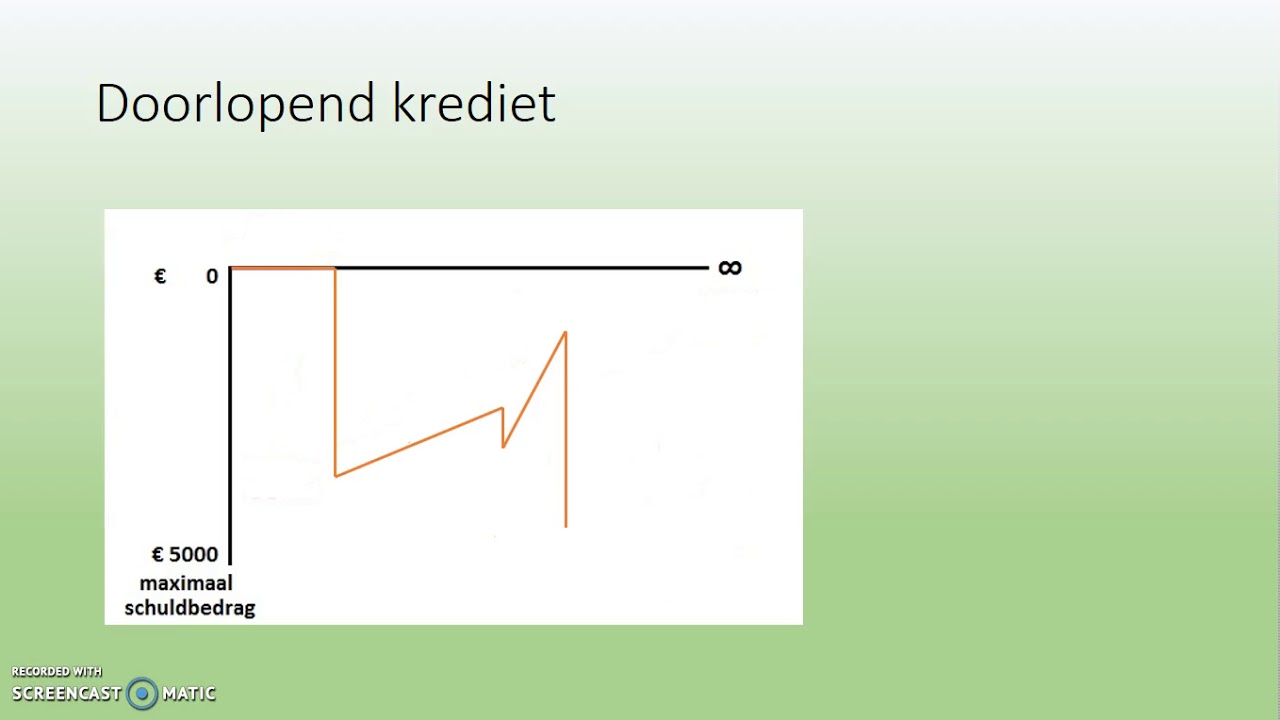

Een doorlopend krediet is een flexibele vorm van lenen waarbij u geld kunt opnemen tot een vooraf bepaald kredietlimiet. Het kenmerkende van een doorlopend krediet is dat u afgeloste bedragen opnieuw kunt opnemen, waardoor het een continu beschikbare geldpot wordt voor onverwachte uitgaven of investeringen.

Kenmerken van een Doorlopend Krediet

- Flexibiliteit: U bepaalt zelf wanneer en hoeveel geld u opneemt binnen het afgesproken kredietlimiet.

- Rente: U betaalt alleen rente over het opgenomen bedrag, niet over het volledige kredietlimiet.

- Aflossing: U lost maandelijks een vast percentage van de openstaande schuld af, met de mogelijkheid om eerder af te lossen zonder extra kosten.

- Voorwaarden: Het doorlopend krediet heeft vaak variabele rentetarieven en geen vaste looptijd, waardoor de maandelijkse kosten kunnen fluctueren.

Voor- en Nadelen

Een doorlopend krediet biedt flexibiliteit en gemak, maar het brengt ook risico’s met zich mee. Het is belangrijk om bewust te zijn van de voor- en nadelen voordat u besluit om een doorlopend krediet af te sluiten.

Voordelen:

- Geld beschikbaar wanneer u het nodig heeft

- Flexibele aflossingsmogelijkheden

- Rente betalen alleen over opgenomen bedrag

- Mogelijkheid tot boetevrij extra aflossen

Nadelen:

- Variabele rentetarieven kunnen stijgen

- Tentatie om meer geld uit te geven dan gepland

- Gebrek aan vaste looptijd kan leiden tot langdurige schuldopbouw

Een doorlopend krediet kan een handige financiële tool zijn voor noodgevallen of grotere uitgaven, maar het is belangrijk om verantwoordelijk te lenen en uw financiële situatie goed in de gaten te houden. Raadpleeg altijd een financieel adviseur voordat u besluit om een doorlopend krediet af te sluiten.

Veelgestelde Vragen over Doorlopend Krediet: Antwoorden op 9 Belangrijke Vragen

- Hoe lang mag een doorlopend krediet lopen?

- Wat zijn de kenmerken van een doorlopend krediet?

- Wat kost een doorlopend krediet?

- Wat wordt er bedoeld met de looptijd van een krediet?

- Wat zijn lopende kredieten?

- Wat is het verschil tussen doorlopend krediet en persoonlijke lening?

- Wat is het doorlopend krediet?

- Kun je nog een doorlopend krediet afsluiten?

- Is flexibel krediet hetzelfde als doorlopend krediet?

Hoe lang mag een doorlopend krediet lopen?

Een doorlopend krediet heeft geen vaste looptijd zoals bij een persoonlijke lening. Het kenmerkende van een doorlopend krediet is dat het flexibel is en geen einddatum heeft. Zolang u aan de aflossingsverplichtingen voldoet en binnen het afgesproken kredietlimiet blijft, kunt u gebruik blijven maken van het doorlopende krediet. Het is echter belangrijk om bewust te zijn van de variabele rentetarieven en de mogelijke kosten die kunnen fluctueren gedurende de looptijd van het doorlopend krediet. Het is daarom verstandig om regelmatig uw financiële situatie te evalueren en indien nodig advies in te winnen bij een financieel adviseur.

Wat zijn de kenmerken van een doorlopend krediet?

Een doorlopend krediet heeft verschillende kenmerken die het onderscheiden van andere leenvormen. Het belangrijkste kenmerk van een doorlopend krediet is de flexibiliteit ervan. Bij een doorlopend krediet kunt u zelf bepalen wanneer en hoeveel geld u opneemt binnen het afgesproken kredietlimiet. Daarnaast betaalt u alleen rente over het daadwerkelijk opgenomen bedrag, niet over het volledige kredietlimiet. Ook kunt u maandelijks een vast percentage van de openstaande schuld aflossen en heeft u de mogelijkheid om eerder af te lossen zonder extra kosten. Het doorlopend krediet kenmerkt zich vaak door variabele rentetarieven en geen vaste looptijd, waardoor de maandelijkse kosten kunnen fluctueren.

Wat kost een doorlopend krediet?

Een veelgestelde vraag over een doorlopend krediet is: “Wat kost een doorlopend krediet?” De kosten van een doorlopend krediet bestaan voornamelijk uit de rente die u betaalt over het opgenomen bedrag. Deze rente kan variëren afhankelijk van de geldverstrekker en de marktomstandigheden. Daarnaast kunnen er ook kosten verbonden zijn aan het afsluiten en beheren van het krediet, zoals administratiekosten of provisies. Het is belangrijk om goed te letten op alle kosten die gepaard gaan met een doorlopend krediet en deze mee te nemen in uw overwegingen bij het afsluiten van een lening.

Wat wordt er bedoeld met de looptijd van een krediet?

De looptijd van een krediet verwijst naar de periode waarin de lening moet worden terugbetaald. Het is de tijdsduur die is vastgesteld voor het aflossen van het geleende bedrag, inclusief rente, volgens de overeengekomen voorwaarden. De looptijd kan variëren afhankelijk van het type lening en de afspraken met de kredietverstrekker. Het is belangrijk om de looptijd van een krediet goed te begrijpen, aangezien dit invloed heeft op de maandelijkse aflossingen en totale kosten van de lening. Het naleven van de afgesproken looptijd is essentieel om financiële stabiliteit te behouden en eventuele problemen met betalingsachterstanden te voorkomen.

Wat zijn lopende kredieten?

Een lopend krediet, ook wel bekend als een doorlopend krediet, is een financieel product waarbij een geldverstrekker een bepaald bedrag ter beschikking stelt aan de lener binnen een vooraf vastgesteld kredietlimiet. Het kenmerkende van een lopend krediet is dat de lener flexibel geld kan opnemen en aflossen binnen dit limiet, waardoor het als een doorlopende financiële reserve fungeert. Dit type lening biedt de leners de vrijheid om naar behoefte geld op te nemen en af te lossen, met rente die alleen wordt berekend over het daadwerkelijk opgenomen bedrag. Het is essentieel voor leners om zich bewust te zijn van de voorwaarden en risico’s van een lopend krediet voordat ze besluiten om deze vorm van lening aan te gaan.

Wat is het verschil tussen doorlopend krediet en persoonlijke lening?

Een veelgestelde vraag is: Wat is het verschil tussen een doorlopend krediet en een persoonlijke lening? Het belangrijkste onderscheid tussen deze twee leenvormen ligt in de flexibiliteit en structuur. Bij een doorlopend krediet heeft u de mogelijkheid om geld op te nemen tot een vooraf bepaald limiet en aflossingen opnieuw op te nemen, terwijl bij een persoonlijke lening u een vast bedrag leent met een vooraf bepaalde looptijd en maandelijkse aflossingen. Een doorlopend krediet biedt meer flexibiliteit in termen van opnames en aflossingen, terwijl een persoonlijke lening meer structuur en voorspelbaarheid biedt met vaste maandelijkse betalingen. Het maken van de juiste keuze hangt af van uw financiële behoeften en voorkeuren.

Wat is het doorlopend krediet?

Een doorlopend krediet is een flexibele leenvorm waarbij u de mogelijkheid heeft om geld op te nemen tot een vooraf vastgesteld kredietlimiet. Het kenmerkende aspect van een doorlopend krediet is dat u afgeloste bedragen opnieuw kunt opnemen, waardoor het een continue beschikbare geldbron vormt voor diverse financiële behoeften. Met deze lening betaalt u rente en lost u maandelijks een vast percentage van de openstaande schuld af, waardoor het een handige optie kan zijn voor onverwachte uitgaven of projecten waarvan de kosten variëren. Het is echter belangrijk om bewust te zijn van de flexibiliteit en mogelijke risico’s die gepaard gaan met een doorlopend krediet.

Kun je nog een doorlopend krediet afsluiten?

Ja, het is mogelijk om nog een doorlopend krediet af te sluiten, zelfs als u al een lopend doorlopend krediet heeft. Het is echter belangrijk om rekening te houden met uw financiële situatie en de voorwaarden van de nieuwe lening. Een nieuwe lening kan invloed hebben op uw totale schuldenlast en financiële stabiliteit. Het is verstandig om advies in te winnen bij een financieel adviseur voordat u besluit om een tweede doorlopend krediet af te sluiten, zodat u weloverwogen keuzes kunt maken die passen bij uw financiële doelen en behoeften.

Is flexibel krediet hetzelfde als doorlopend krediet?

Ja, flexibel krediet en doorlopend krediet worden vaak door elkaar gebruikt en verwijzen in principe naar dezelfde leningsvorm. Een doorlopend krediet staat bekend om zijn flexibiliteit, waarbij u geld kunt opnemen tot een vooraf bepaald limiet en afgeloste bedragen opnieuw kunt opnemen. Dit maakt het een handige optie voor situaties waarin u behoefte heeft aan een continue beschikbare geldpot voor onverwachte uitgaven of investeringen. Het is echter belangrijk om de specifieke voorwaarden van het flexibele krediet of doorlopend krediet te controleren, aangezien details kunnen variëren tussen verschillende financiële instellingen.